Le paiement en ligne désigne tous les types de paiement réalisés sur Internet.

Pourquoi choisir le paiement en ligne ?

Le paiement en ligne présente plusieurs avantages pour les e-commerçants :

- Rapidité : la transaction est réalisée en quelques minutes.

- Efficacité : limitation des fausses commandes

- Sécurité : élimination du risque de perte ou de vol d’espèces

- Augmentation du chiffre d’affaires : les achats augmentent grâce à ce type de solution.

Côté clients, cette solution présente plusieurs avantages.

Le premier est l’aspect pratique : il n’y a plus besoin d’espèces. L’autre atout est la rapidité doublée d’une plus grande disponibilité : en payant en ligne, le client gagne beaucoup de temps et peut réaliser ses achats n’importe où et à n’importe quel moment.

De quels moyens de paiement dispose le client pour payer en ligne ?

Lors d’une commande, le client final peut avoir le choix entre :

- le paiement en ligne (carte bancaire, PayPal ou Ticket Restaurant dématérialisé)

- le paiement à la livraison (carte bancaire à la remise de la commande, espèces, Ticket Restaurant ou Chèque Vacances).

Quelles sont vos possibilités, en tant qu’e-commerçant ?

Plusieurs options s’offrent à vous pour recevoir des paiements en ligne :

- Solution e-commerce via votre banque, avec une passerelle de paiement de cette dernière

- Solution e-commerce via votre banque, mais avec une passerelle de paiement liée à un autre fournisseur

- PayPal

1. Solution e-commerce via votre banque

Que vous optiez pour la passerelle de paiement de votre banque ou celle d’un autre fournisseur, vous devez d’abord souscrire à un Contrat de Vente à Distance (VAD) auprès de votre banque afin de mettre en place votre solution de paiement en ligne.

Vous devez ensuite transmettre ce contrat à votre fournisseur de passerelle de paiement, S’il s’agit de votre banque, elle s’en occupera directement.

Cette passerelle permet à votre client de régler ses commandes en ligne, et à votre restaurant d’encaisser les paiements directement sur votre compte bancaire.

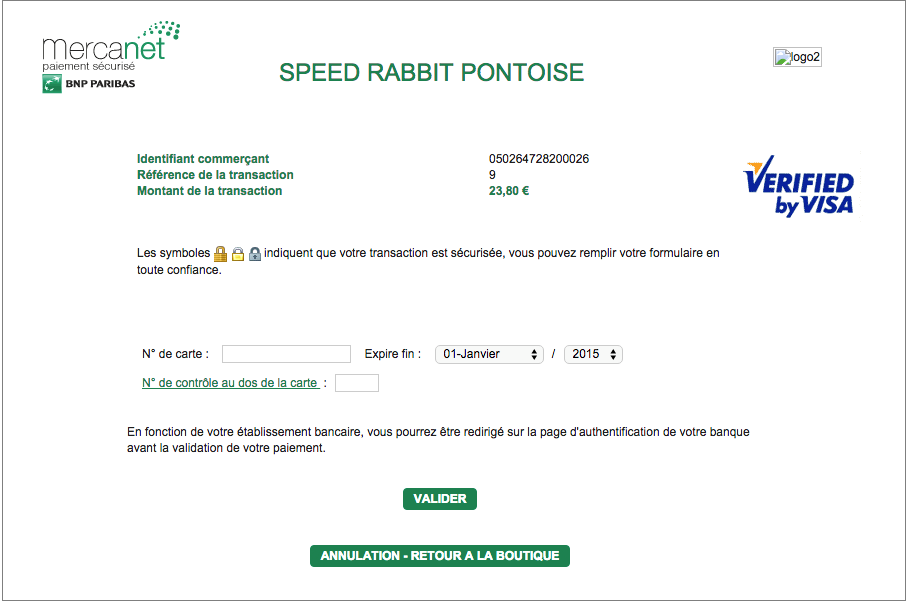

A) Passerelle de paiement via une page de banque

Cette passerelle se présente sous la forme d’un formulaire basique, dont vous trouverez un exemple ci-dessous. Dans ce cas, lorsque le client souhaite payer en ligne, il est redirigé vers la page de la banque.

Ici, une intégration simple a été faite sur Mercanet, la solution bancaire de la BNP Paribas. Celle-ci n’est pas responsive (c’est-à-dire optimisée pour les smartphones et les tablettes), ce qui pose un réel problème de saisie sur petit écran.

Coût d’une solution e-commerçe via votre banque + passerelle de paiement de votre banque :

- Frais d’ouverture et d’activation auprès de votre banque : 200 à 400 euros HT selon les banques.

- Abonnement mensuels : de 8 à 30 euros par mois selon les banques

- Commission habituelle par transaction qui varie selon les banques

Comparatif des solutions de paiement existantes.

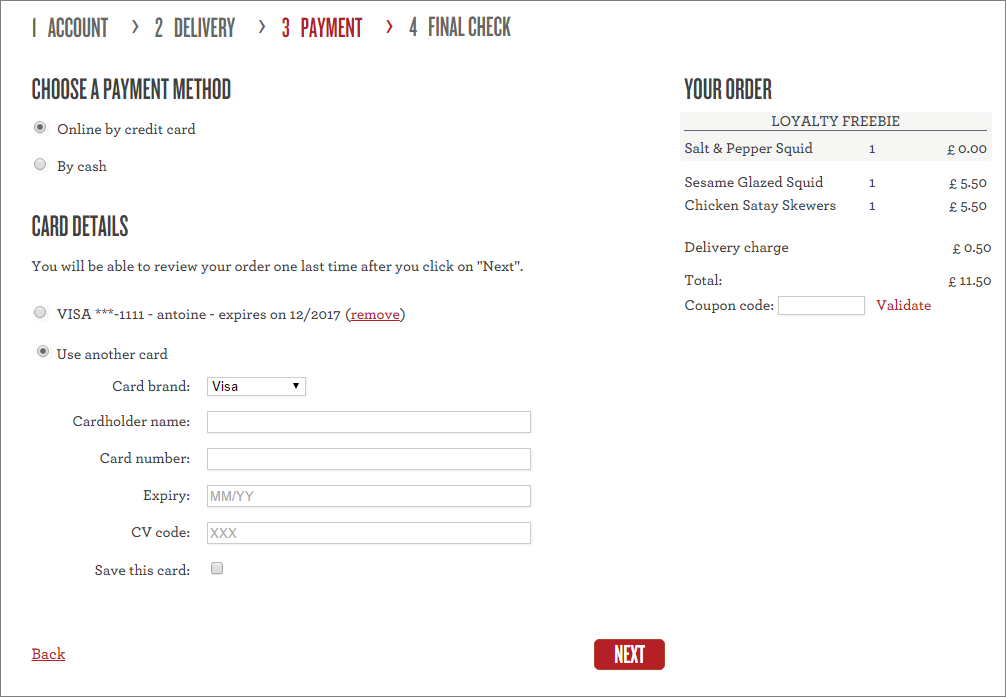

B) Passerelle de paiement via un autre fournisseur

Vous pouvez envisager une passerelle de paiement tierce, telle qu’Ingenico.

Dans le cas d’Ingenico, choisie par exemple par Zing Zing, le paiement en ligne se fait sans redirection vers la page de la banque. Il s’agit cette fois d’une page sécurisée directement présente sur le site de commande en ligne. Il est également possible de de sauvegarder ses coordonnées bancaires pour les prochaines commandes.

Il existe de nombreuses solutions pour accepter les paiements en ligne (DataCash, Payment Sens, Cardsave, et beaucoup d’autres …)

Si vous choisissez de passer par un autre fournisseur pour la passerelle de paiement, transmettez-lui le contrat VAD que vous avez élaboré avec votre banque. Il se mettra alors en relation avec les services techniques de votre banque, afin d’effectuer les éventuels développements nécessaires, de passer des transactions de test et de signer la recette (la mise en ligne) de l’installation de la passerelle.

Coût d’une solution e-commerçe via votre banque + passerelle de paiement d’un autre fournisseur

- Commission habituelle par transaction qui varie selon les banques

- Votre fournisseur vous facturera entre 150 à 350 euros HT pour le raccordement.

Anticipez l’éventualité d’une commission par transaction ou d’un abonnement mensuel selon la solution choisie.

2. Paiement par PayPal

Quelles démarches auprès de PayPal dois-je entreprendre pour bénéficier du paiement en ligne ?

Si vous utilisez PayPal, vous pourrez recevoir des paiements en ligne dès la mise en place de votre site, sans aucune démarche auprès de votre banque et sans aucun frais de mise en place.

Afin de récupérer le solde des paiements reçus, il vous faudra cependant effectuer des virements de PayPal vers votre compte bancaire.

La solution PayPal est simple et peu coûteuse à installer. Il suffit d’ouvrir un compte et de transmettre votre email d’inscription à votre prestataire web, qui se chargera de raccorder votre site à votre compte PayPal.

Elle peut toutefois s’avérer onéreuse sur la durée si vos ventes décollent, les commissions étant élevées (3 à 5% sur chaque transaction).

PayPal est une solution intéressante jusqu’à 1.500 euros par mois de chiffre d’affaires en ligne. Au-delà, mieux vaut opter pour une solution bancaire.

Il est important de savoir aussi qu’un paiement en ligne peut être contesté par votre client jusqu’à 13 mois après la transaction, et que les banques donnent raison au client dans 80% des cas. C’est ce que l’on appelle un chargeback, ce qui signifie que vous devez rembourser la commande.

La sauvegarde des coordonnées bancaires

Certaines passerelles de paiement bancaire permettent la sauvegarde des données bancaires, sans prise de risque en terme de sécurité. Une solution qui offre une telle fonctionnalité est un élément qui permet de faciliter la prise de commande et donc de faire croître votre chiffre d’affaires.

En effet, la prise de commande se limite au choix des produits et à la validation de celle-ci, et ce sans passer par la case « entrée des données bancaires », qui peut parfois amener le client à abandonner sa commande en cours de route.